THUẾ THU NHẬP CÁ NHÂN (TNCN) TỪ TIỀN LƯƠNG TIỀN CÔNG

Sau đây “Thực chiến cùng sếp Tâm” giới thiệu đến bạn Thuế TNCN là gì, Trường hợp nào doanh nghiệp phải nộp tờ khai TNCN và cách lập tờ khai, nộp tờ khai khấu trừ thuế TNCN. Hi vọng sẽ giúp bạn trong học tập và công việc.

1. Thuế TNCN là gì?

Thuế thu nhập cá nhân (TNCN) là khoản tiền mà người có thu nhập phải trích nộp trong một phần tiền lương, hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã được giảm trừ. Đối với doanh nghiệp khi trả thu nhập thuộc diện chịu thuế TNCN phải khai, nộp thuế theo tháng hoặc quý thay cho cá nhận nhận thu nhập.

2. Lưu ý khi lập tờ khai thuế TNCN

Khi kê khai cần xác định doanh nghiệp bạn thuộc trường hợp kê khai thuế TNCN theo tháng hay theo quý

Tiếp theo cần xác định doanh nghiệp bạn có thuộc trường hợp phải nộp tờ khai thuế TNCN của tháng/quý đó không. Theo khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP và được bổ sung bởi khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP doanh nghiệp không phải nộp tờ khai TNCN nếu tháng/quý đó không phát sinh thuế TNCN phải nộp.

Tham khảo thêm tại: Trường hợp nào phải nộp thuế TNCN ? Mức xử phạt không nộp tờ khai thuế đúng hạn

3. Cách xác định Thuế TNCN phải nộp:

a) Cá nhân cư trú có hợp đồng lao động từ ba (03) tháng trở lên

Thuế TNCN = Thu nhập tính thuế x Thuế suất

Trong đó: Thu nhập tính thuế = Thu nhập chịu thuế – Các khoản giảm trừ

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế (đối với thu nhập từ tiền lương tiền công)

Tham khảo thêm tại: Cách tính thuế TNCN theo đối với cá nhân cư trú có hợp đồng lao động từ ba (03) tháng trở lên

b) Cá nhân cư trú không có hợp đồng lao động hoặc có hợp đồng lao động dưới ba (03) tháng có tổng thu nhập từ 2 triệu (2.000.000) đồng/ lần trở lên

Thuế TNCN = Thu nhập tính thuế x thuế xuất 10%

Trường hợp cá nhân đủ điều kiện làm cam kết 08/CK-TNCN theo thông tư 80/2021/TT-BTC không khấu trừ thuế TNCN thì người lao động có thể làm cam kết và không khấu trừ thuế TNCN.

c) Cá nhân không cư trú

Thuế TNCN = Thu nhập chịu thuế từ tiền lương, tiền công x thuế suất 20%

Thu nhập chịu thuế từ tiền lương, tiền công là tổng số tiền lương, tiền công mà cá nhân không cư trú nhận được do thực hiện công việc tại Việt Nam, không phân biệt nơi trả thu nhập.

Tham khảo thêm: Cách xác định cá nhân cư trú

4. Cách lập tờ khai thuế TNCN mẫu 05/KK-TNCN

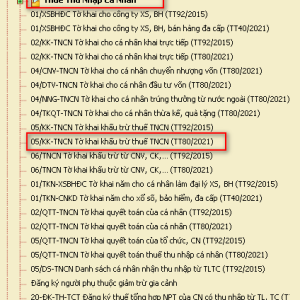

Bước 1:

Vào phần mềm HTKK – chọn Thuế Thu Nhập Cá Nhân – Chọn 05/KK-TNCN Thuế Thu Nhập Cá Nhân TNCN (TT80/2021)

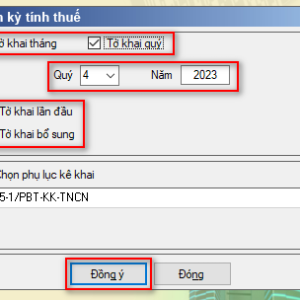

Bước 2:

Chọn kỳ kê khai tháng hoặc quý (Lưu ý ở mục 2) – Đồng ý.

Bước 3:

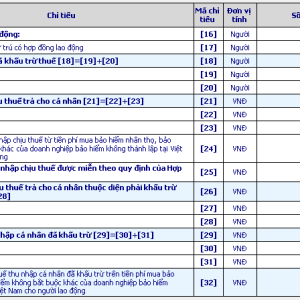

Điền các chỉ tiêu trong đó:

Chỉ tiêu [21] Tổng số người lao động: là tổng số cá nhân có thu nhập từ tiền lương, tiền công mà doanh nghiệp trả trong kỳ (quý, tháng);

Chỉ tiêu [22] Cá nhân cư trú có hợp đồng lao động: là tổng số cá nhân cư trú có ký hợp đồng lao động với doanh nghiệp từ 3 tháng trở lên mà doanh nghiệp đã trả thu nhập trong kỳ tính thuế;

Chỉ tiêu [23] Tổng số cá nhân đã khấu trừ thuế: 23 = 24 + 25;

Chỉ tiêu [24] Cá nhân cư trú: là số cá nhân cư trú có mặt tại việt nam 183 ngày trở lên tính trong năm dương lịch và có nơi ở thường xuyên theo quy định của pháp luật về cư trú mà doanh nghiệp đã trả thu nhập đã khấu trừ thuế;

Chỉ tiêu [25] Cá nhân không cư trú: là số cá nhân không đáp ứng đủ điều kiện cá nhân cư trú mà doanh nghiệp đã trả thu nhập đã khấu trừ thuế;

Chỉ tiêu [26] Tổng thu nhập chịu thuế (TNCT) trả cho cá nhân: khoản mục [26] = [27] + [28];

Chỉ tiêu [27] Cá nhân cư trú: là tổng các khoản thu nhập chịu thuế đã trả cho cá nhân cư trú trong kỳ tính thuế;

Chỉ tiêu [28] Cá nhân không cư trú: là tổng các khoản thu nhập chịu thuế đã trả cho cá nhân không cư trú trong kỳ tính thuế;

Chỉ tiêu [29] Tổng TNCT trả cho cá nhân thuộc diện phải khấu trừ thuế: chỉ tiêu [29] = [30] + [31];

Chỉ tiêu [30] Cá nhân cư trú: là tổng các khoản thu nhập chịu thuế trong kỳ đã trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế theo trong kỳ;

Chỉ tiêu [31] Cá nhân không cư trú: là tổng các khoản thu nhập chịu thuế đã trả cho cá nhân không cư trú tại việt nam thuộc diện phải khấu trừ thuế trong kỳ tính thuế;

Chỉ tiêu [32] Tổng số thuế thu nhập cá nhân đã khấu trừ: chỉ tiêu [32] = [33] + [34];

Chỉ tiêu [33] Cá nhân cư trú: là tổng số thuế thu nhập cá nhân trong kỳ đã khấu trừ của các cá nhân cư trú trong kỳ tính thuế;

Chỉ tiêu [34] Cá nhân không cư trú: là tổng số thuế thu nhập cá nhân đã khấu trừ của các cá nhân không cư trú trong kỳ tính thuế;

Chỉ tiêu [35] Tổng thu nhập cá nhân từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: là tổng số tiền mà doanh nghiệp chi trả thu nhập mua các loại bảo hiểm không thành lập tại Việt Nam cho người lao động;

Chỉ tiêu [36] Tổng số thuế thu nhập cá nhân đã khấu trừ trên tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Chỉ tiêu [35] = [36] * 10%

Bước 4:

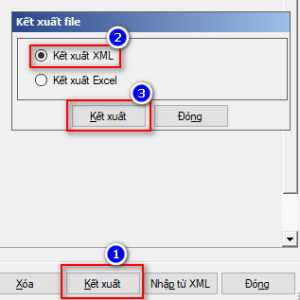

Kết xuất – chọn Kết xuất XML – chọn Kết xuất

Bước 5:

Đăng nhập và nộp tờ khai trên trang thuế điện tử

“Thực chiến cùng sếp Tâm” chúc bạn thành công!